不少考生在规划USCPA美国注册会计师时,会把大量精力放在AUD、REG、FAR这些核心科目上,而对选考科目只有一个想法:“找一个相对好过的,尽快考完”

但从AICPA公布的2026年USCPA考纲来看,这个思路已经明显不合时宜了。2026年的选考科目,不再是简单补充,而是在用另一种方式考察:

你是否具备某一方向的专业延展能力。

BAR、TCP、ISC三门选考,本质对应的是三条不同的职业能力路径。选错方向,不只是学习吃力,更会直接影响备考节奏。

上一篇,小财已经针对USCPA美国注册会计师的核心科目进行了逐一拆解,下面,已经将这三门选考科目的考纲重点整理好了,方便正在备考的你加速冲刺2026年会计之路。

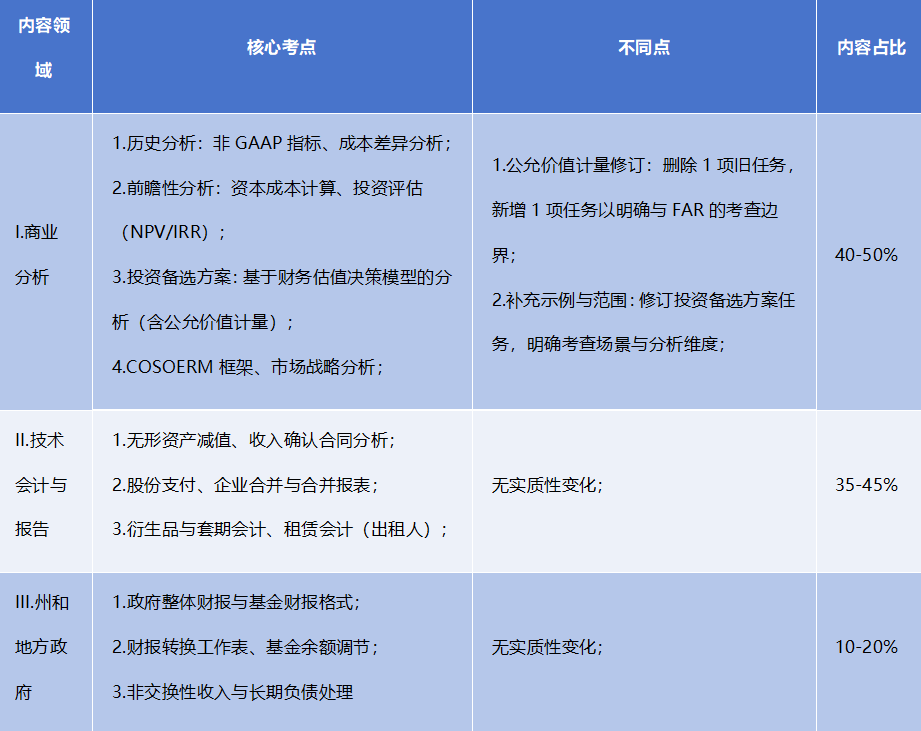

BAR考试分为3大内容领域,各领域权重及核心考点如下:

1.领域I:商业分析(40–50%)——权重高

财务报表分析:历史/当期报表对比、预算差异解读、财务比率(盈利/流动/偿债/绩效)分析、数据可视化工具应用

非财务与非GAAP指标:平衡计分卡应用、客户留存率/员工周转率等非财务指标解读、EBITDA/自由现金流等非GAAP指标分析

管理与成本会计:成本分类(固定/变动/混合)、costing方法(吸收/变动/作业成本法)、差异分析(价格/数量/组合差异)

预算与预测:预算编制、预测模型(敏感性分析/盈亏平衡分析)、数据转换与决策支持

资本结构与投资决策:资本成本计算、投资项目评估(净现值/内部收益率/投资回收期)、融资策略对比

风险管理:COSOERM框架应用、ESG相关风险识别、市场/利率/汇率风险mitigation

经济与市场影响:供需关系、通货膨胀、市场趋势对企业经营与决策的影响

2.领域II:技术会计与报告(35–45%)

无形资产与商誉:商誉及无限寿命无形资产的减值测试与计量、内部开发软件的资本化与摊销

收入确认:复杂合同分析、五步法模型高阶应用、收入确认差异核查

股份支付:股权激励计划的会计处理(权益/负债分类、公允价值计量)

研发成本:研发支出的费用化与资本化判断

企业合并与合并报表:企业合并会计处理(商誉/议价购买利得确认)、可变利益实体(VIE)合并、非控制性权益计量、外币折算调整

衍生工具与套期会计:衍生工具识别、套期关系认定、套期会计处理(公允价值套期/现金流量套期)

租赁会计:出租人会计处理(分类、初始/后续计量、租赁收入确认)、租赁协议分析与合规判断

公众公司报告:Regulation S-X/S-K要求、分部报告(报告分部识别与披露)、XBRL报告基础

员工福利计划报表:设定受益/设定提存计划的财务报表编制与披露

3.领域III:州与地方政府(10–20%)

政府会计基础:政府层面/基金层面财务报表编制原则、计量重点与会计基础(修正应计制/应计制)

基金财务报表:政府基金、权益基金、信托基金的报表编制与披露

报表调节:政府基金报表与政府层面报表的调节流程与编制

关键交易处理:净资产/基金余额分类、资本资产与长期负债核算、基金间活动、非交换性收入、预算会计与承诺事项

BAR新考纲对比表

TCP考试分为4大内容领域,各领域权重及核心考点如下:

1.领域I:个人税务合规与规划及个人财务规划(30–40%)

个人复杂合规事项:激励薪酬(股权补偿)税务处理、被动活动损失限制、风险敞口损失限制、儿童投资收入税(Kiddie Tax)

个人税务规划:收入/扣除的递延/加速策略、税率变动与立法影响分析、慈善捐赠(非现金资产)税务筹划、预估税合规规划

赠与税合规与规划:赠与税扣除与豁免、统一转移税制应用、赠与非现金资产的税务优化

个人财务规划:退休计划选择(传统IRA/罗斯IRA/401(k))、投资组合税务影响分析、教育资金规划(合格学费计划)、保险风险对冲

2.领域II:实体税务合规(30–40%)——与领域I权重并列高

C公司税务合规:净经营亏损(NOL)利用、合并纳税申报、国际税务基础(收入来源划分、受控外国公司CFC概念)

S公司税务合规:股东非现金资产出资/分配的税务处理、股东股票/债务计税基础调整、股权变动后的收入分配

合伙税务合规:合伙人非现金资产出资/分配的税务处理、合伙人计税基础调整、合伙选举与所有权变动影响

信托税务合规:信托类型识别(简单/复杂/委托人信托)、信托收入与本金分配、信托应纳税所得额计算

免税组织合规:501(c)(3)组织资格获取与维持、无关经营所得(UBI)税务处理

实体与股东/合伙人交易:非现金资产出资/分配的利得/损失确认、股东/合伙人与实体间借贷的税务影响

3.领域III:实体税务规划(10–20%)

实体设立与清算:不同实体类型(C公司/S公司/合伙/LLC)的税务特征对比、实体设立与清算的税务筹划

C公司规划:净经营亏损结转利用、州/地方税优化、税率变动下的收入/费用时点规划

S公司规划:内置利得税(BIG)最小化、股东分配策略(累计盈余与利润AEP vs累计调整账户AAA)

合伙规划:非现金资产出资的税务影响、合伙人报酬形式选择(保底报酬vs利润分配)

4.领域IV:财产交易(资产处置,10–20%)

非应税财产处置:同类财产交换、非自愿转换的税务处理(实现利得/确认利得/递延利得计算)

利得与损失分类:1231条款、1245/1250条款折旧回收、1244小额企业股票损失处理

分期付款销售:分期确认利得的税务处理

关联方交易:关联方认定、关联方资产处置的利得/损失确认限制、关联方借贷的推定利息计算

TCP新考纲对比表

ISC考试分为3大内容领域,各领域权重及核心考点如下:

1.领域I:信息系统与数据管理(35–45%)

IT基础设施与架构:IT核心组件(操作系统、服务器、网络)、云计算模型(IaaS/PaaS/SaaS)及部署模式(公有/私有/混合云)、COSO框架在云治理中的应用

企业与会计信息系统:ERP系统、会计信息系统交互逻辑、区块链在财务报告中的风险与控制、流程自动化(RPA)应用

系统可用性与业务连续性:灾难恢复计划、业务影响分析、数据备份策略(全量/增量/差异备份)、系统可用性指标

变更管理:IT软硬件变更流程、环境管理(开发/测试/生产)、补丁管理、配置参数控制

数据管理:数据提取技术、数据存储类型(数据仓库/数据湖/数据集市)、数据生命周期(创建/使用/存储/处置)、SQL查询应用、数据完整性规则、业务流程模型(流程图/BPMN)分析

2.领域II:安全、保密与隐私(35–45%)——与领域I权重并列高

合规框架与标准:HIPAA安全与隐私规则、GDPR核心原则、PCIDSS要求、NISTCSF/Privacy Framework、CIS Controls、COBIT2019框架

安全威胁与攻击:威胁主体分类、攻击类型(DDoS、恶意软件、社会工程学、SQL注入)、网络攻击生命周期、云环境/IoT/移动技术的安全风险

安全防护与mitigation:网络隔离、VPN、入侵检测/防御系统、漏洞管理、分层安全策略、最小权限原则、零信任模型、身份认证技术(多因素认证/生物识别)

保密与隐私保护:加密技术、数据脱敏/令牌化、数据防泄漏(DLP)、confidential数据全生命周期保护、隐私法规合规要求

事件响应:安全事件与事故区分、事件响应计划内容、安全培训与意识、事件响应测试与优化

3.领域III:SOC鉴证业务考量(15–25%)

SOC报告基础:SOC1/SOC2/SOC3报告的目的、适用场景与预期使用者、SOC for Cybersecurity报告框架

SOC业务规划:Trust Services Criteria应用、管理层断言识别、独立性考量、重要性确定、子服务机构处理(包含法/剔除术)

SOC系统描述:系统边界定义、补充用户实体控制(CUECs)、补充子服务机构控制(CSOCs)识别

SOC测试与报告:控制测试流程、缺陷识别与评估、SOC报告意见类型、报告格式与内容要求、期后事项影响

ISC新考纲对比表

2026年USCPA考纲,真的只是“微调”吗?

正准备USCPA-2026年考季的同学建议来听

如果你还在用旧经验理解考试,大概率会踩信息差。

2026年USCPA考纲新动向,一次讲清

■六科考点增删全梳理

■新旧考纲如何衔接,不走弯路

■哪些内容「权重上升」,哪些可以战略放弃

资深讲师Amber

USCPA持证讲师|多年会计师事务所审计经验

⏰时间:1月8日(周四)19:30–21:00

预约入口:http://navo.top/jUzqEz

——————

直播福利:

✔《2026年USCPA备考黄金指南》(价值598元)

✔ 1v1免费评估报考资格&学分

2026年想稳稳上岸的,这场别错过,快扫码预约吧~

♀️如果你对USCPA考试还有任何疑问,或者需要专业的课程辅导,欢迎随时联系我们!我们将为你提供实时考试资讯和超贴心的报考学习服务,助你顺利拿下USCPA执照!

欢迎添加小财微信hkicpauscpa或点击阅读原文,为你一一解答!

关注我们,获取更多国际会计考证指南

更多精彩,戳下方图片

24小时贵宾咨询热线:400-969-7908

扫一扫添加微信号

方便随时咨询考试详情

威普网校APP

学习由你“掌”握

iPhone/IPAD

iPhone/IPAD

威普网校APP

学习由你“掌”握

Android手机

Android手机