如果你还在用几年前的经验理解USCPA美国注册会计师,那大概率已经踩在时间差上了。

从AICPA公布的2026年USCPA考纲来看,变化不只是章节顺序或权重微调,而是一个非常清晰的信号:

考试正在从“会不会做题”,转向“能不能胜任专业角色”。

不论是AUD里对职业判断、AI数据的强调,还是REG、FAR中对实务逻辑的强化,2026版考纲已经不再鼓励死记硬背,而是更看重你对规则、风险与专业责任的理解深度。

下面,小财按科目拆解这套新考纲,帮你判断:接下来,USCPA美国注会该怎么学,才是顺势而为。

AUD考试分为4大内容领域,各领域权重及核心考点如下:

核心主题:

职业道德与独立性:AICPA职业行为准则、SEC/PCAOB/GAO/DOL的道德与独立性要求,含人工智能等工具使用中的保密义务

职业怀疑与判断:理解职业怀疑的核心内涵,识别审计师无意识偏见等阻碍因素

业务约定性质与范围:审计、鉴证、会计复核服务的目标与边界(含ERISA相关员工福利计划审计)

业务约定条款:承接/续聘的前提条件、业务约定书签订、业务类型变更的合规要求

业务文档与沟通:审计文档的编制与留存要求,与管理层/治理层的沟通事项(如内控缺陷、审计范围)

审计质量:会计师事务所的业务质量责任与管理流程

核心主题:

业务规划:整体审计策略与详细审计计划的制定,含时间预算、客户协助清单等支持性材料

了解被审计单位及其环境:外部因素(供需关系、经济周期、监管政策)与内部因素(治理结构、会计政策、AI等技术应用)

内部控制与IT系统:COSO内部控制框架、控制环境、IT一般控制与交易层面控制,ERP、云计算等IT基础设施的审计考量

重要性水平:实际执行重要性与可容忍错报的确定

风险评估与应对:舞弊/错误导致的重大错报风险识别,控制测试与实质性程序的设计

利用他人工作:内部审计、专家工作的利用范围与评估流程

特定风险领域:法律法规合规、会计估计、关联方交易、联邦资助项目单一审计

核心主题:

数据与信息使用:数据提取、清洗、转换,数据可靠性验证(含AI生成数据),数据分析工具的应用

充分适当的证据:证据来源(内部/外部/专家)、相关性与可靠性评估,证据充分性的判断

抽样技术:抽样总体确定、抽样方法选择、结果推断

审计程序:控制测试、细节测试、分析程序、外部函证(含电子函证)的执行与结果分析

特殊事项审计:会计估计、证券投资、存货监盘、诉讼与索赔、持续经营能力评估、联邦资助交易测试

错报与内控缺陷:错报汇总与影响评估,内控缺陷的识别与评估

书面声明与期后事项:管理层书面声明的获取,期后事项的识别与审计处理

核心主题:

审计与鉴证报告:审计意见形成因素、意见类型(无保留/保留/否定/无法表示意见),报告格式与内容

会计与复核服务报告:编制、汇编、复核业务的报告要求与格式

合规报告:审计/鉴证业务中涉及合规事项的报告考量

其他报告事项:财务报表一致性、补充信息、中期财务信息审阅、特殊目的框架下的报告,GAO政府审计准则的额外报告要求

AUD新考纲对比表

REG考试分为5大内容领域,各领域权重及核心考点如下:

核心主题:

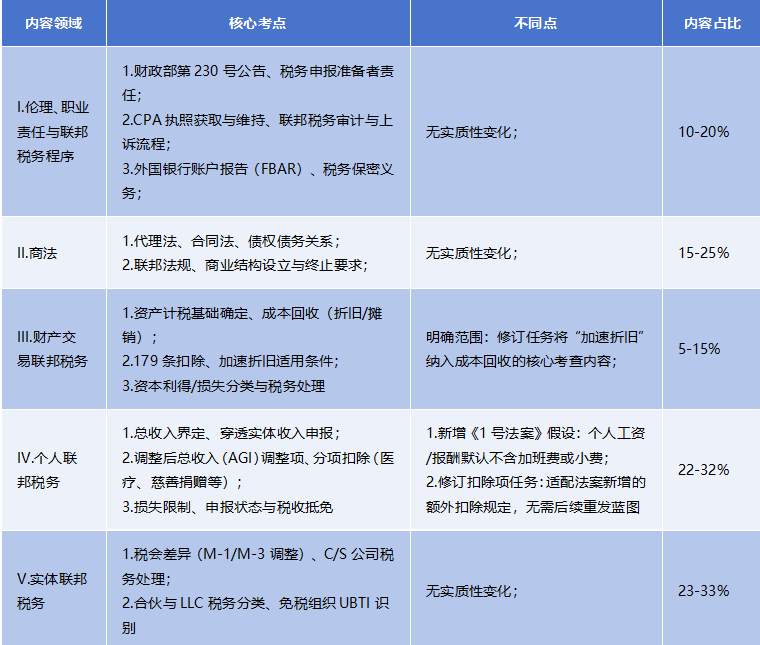

税务执业道德与责任:财政部第230号公告要求、税务申报人责任与处罚规则

CPA执照与惩戒制度:州会计委员会的执照获取与维持要求

联邦税务程序:税务审计、上诉与司法流程,税务申报披露与举证要求

纳税人处罚:税务申报相关的处罚情形与适用规则

法律责任与保密:税务申报人对客户及第三方的普通法责任,保密与特权通信规则

核心主题:

代理关系:代理人权限类型、代理双方的职责与责任

合同法律:合同订立、履行与解除,违约救济方式

债权债务关系:债权人和债务人的权利义务,担保权益设立与完善

联邦法律法规:就业税、员工分类、破产法、反海外贿赂法、医保法案相关要求

商业结构:各类商业实体(公司、合伙等)的设立、运营与终止的法律特征

核心主题:

资产计税基础:商业用途资产、个人转商业资产、赠与/继承资产、无形资产的计税基础确定

成本回收:固定资产折旧(MACRS)、无形资产摊销,加速折旧与179条款适用

税务折旧与摊销表的复核与差异调整

核心主题:

总收入确认与排除:工资、利息、股息、资本利得、免税收入等的税务处理

穿透实体所得报告:合伙、S公司等穿透实体的所得分配与个人税务申报

调整项与扣除:调整后总收入计算、逐项扣除与标准扣除的选择,合格商业收入扣除

亏损限制:资本损失结转、被动活动亏损限制、hobby损失限制

申报状态与税务计算:纳税人申报状态判断、应纳税额计算、税收抵免应用

预估税:个人预估税申报的安全港要求与合规处理

核心主题:

账面与税务差异:永久性差异与暂时性差异的识别与计算(ScheduleM-1/M-3)

C公司税务:应纳税所得额计算、净经营亏损利用、州和地方税考量、税收抵免

S公司税务:资格与选举、普通经营所得/损失与单独列示项目确定、股东计税基础调整

合伙税务:普通经营所得/损失与单独列示项目确定、合伙人计税基础调整

有限责任公司分类:LLC的税务分类选择

免税组织:免税组织类型、免税资格维持、无关经营所得税务处理

REG新考纲对比表

FAR考试分为3大内容领域,各领域权重及核心考点如下:

核心主题:

营利实体通用财务报表:资产负债表、利润表、综合收益表、现金流量表、权益变动表的编制与调整(含合并报表)

非营利实体财务报表:非政府非营利组织的财务状况表、活动表、现金流量表的编制与披露

政府会计概念:州与地方政府的计量重点、会计基础、基金分类与报表编制(GASB准则)

公众公司报告:SEC报告要求(10-Q/10-K/8-K表单)、每股收益(基本/稀释)计算

特殊目的框架:现金基础、税务基础等特殊框架下的报表编制与转换

财务比率与绩效指标:盈利能力、流动性、偿债能力等比率计算与分析

核心主题:

资产类账户:现金及现金等价物、应收账款、存货、固定资产、投资(公允价值/摊余成本/权益法)、无形资产(有限寿命)的确认、计量与披露

负债类账户:应付款项、预提负债、长期债务(票据/债券)、债务契约合规计算

权益类账户:权益发行、股票股利、股票分割、库存股的会计处理

账户调节与差异:子分类账与总账的差异核对、账户余额调整与差错更正

核心主题:

会计变更与差错更正:会计政策变更、会计估计变更、前期差错的处理与披露

或有事项与承诺:或有负债、或有资产的确认、计量与披露

收入确认:五步法模型应用、非营利组织捐赠收入的会计处理

所得税会计:递延所得税资产/负债计算、税会差异调整、估值备抵确认

公允价值计量:公允价值层级分类、估值技术应用

租赁会计:承租人会计处理(确认、计量、披露)

期后事项:资产负债表日后事项的识别与会计处理

FAR新考纲对比表

♀️如果你对USCPA考试还有任何疑问,或者需要专业的课程辅导,欢迎随时联系我们!我们将为你提供实时考试资讯和超贴心的报考学习服务,助你顺利拿下USCPA执照!

欢迎添加小财微信hkicpauscpa或点击阅读原文,为你一一解答!

关注我们,获取更多国际会计考证指南

更多精彩,戳下方图片

24小时贵宾咨询热线:400-969-7908

扫一扫添加微信号

方便随时咨询考试详情

威普网校APP

学习由你“掌”握

iPhone/IPAD

iPhone/IPAD

威普网校APP

学习由你“掌”握

Android手机

Android手机