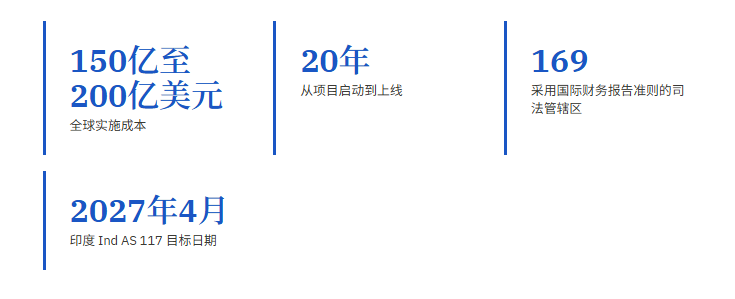

全球保险业花了200亿美金、20年磨出来的IFRS 17,已经运行了3年。印度2027年才上路,IFRS 18又来了。精算人如果还在只盯Solvency II或LDTI,职业护城河可能正在变窄。

如上图,你没看错。一个会计准则,烧掉了整个行业近一艘航母的钱。

2023年1月1日,IFRS 17正式取代了那个“缝缝补补又三年”的IFRS 4。三年后的今天,我们终于能冷静下来问一句:这200亿美金,到底买来了什么?以及——2026年之后的精算人,该怎么应对?

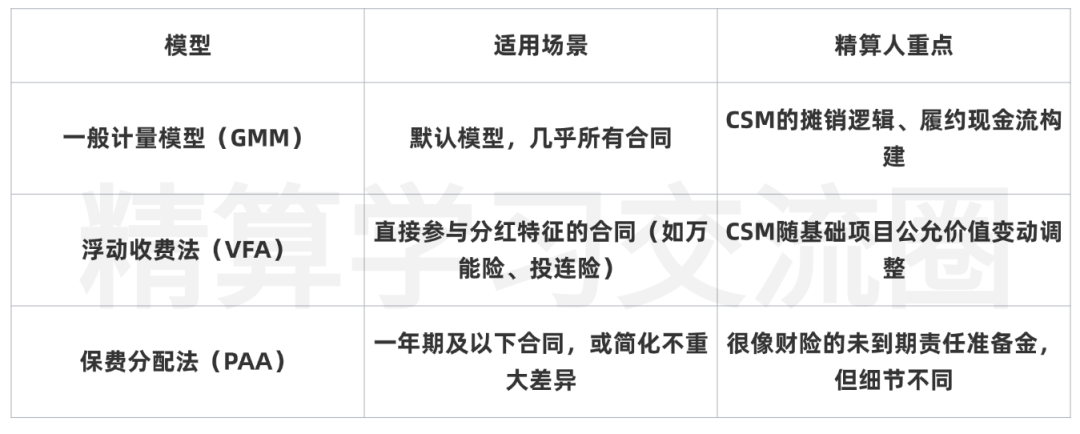

一、IFRS 17到底是什么?精算人需懂的三个计量模型

先帮非国际准则的同学补个课(但也别跳过,里面有职业彩蛋)。

IFRS 17的核心目标很简单:统一、透明、可比。它不再允许各国保险公司用“祖父条款”各玩各的。

所有保险合同负债,都要用当前估计的未来现金流折现+非金融风险调整+合同服务边际(CSM)。

三种计量模型,对号入座

欧州保险与职业养老金管理局(EIOPA)的研究明确:

财险业务PAA为主,寿险与分红业务GMM/VFA为主。

CSM:IFRS 17皇冠上的明珠

以前:卖出一张保单,当天就能确认部分利润(甚至全部)。

现在:首日利得必须递延进CSM,随保障服务提供逐步释放。

这意味着什么?

资产负债表的负债端首次清晰展示了未来利润存量。

投资者、分析师、精算师都能看到:这家公司未来几年还有多少“隐藏利润”。

毕马威(KPMG)2024年年报分析发现:14家保险公司已经开始披露“综合权益”(股东权益+净CSM),作为保险业务总价值的指标。

而如果合同是亏损的(烦琐合同)?

——立即在损益中确认损失,别想拖。

二、三年实战:我们从“踩坑”中学到了什么

英国财务报告委员会(FRC)2024年9月发布了对首年IFRS 17披露的专题审阅:

✅合规程度高,整体质量不错

⚠️但政策选择、关键判断、方法论还需要更清晰

⚠️敏感性分析、不确定性来源的区间披露普遍不足

⚠️另类业绩指标与IFRS指标的调节,很多公司写得像天书

欧洲证券和市场管理局(ESMA)同样建议:2024年年报要更投资者友好。

——说白了,很多公司先保证数字对了,但解释得不够好。

EIOPA对53个欧洲保险集团的研究:

46%的公司权益下降

28%的公司权益上升

26%变化不大

总体趋势:保险负债上升,股东权益下降。

过渡方法上,公允价值法较受欢迎(占42%的保险负债)。

⚠️过渡方法的选择不是一次性决定——它决定了初始CSM,影响未来数年的利润释放模式。

75%的欧洲保险公司以EIOPA的无风险利率为输入,但IFRS 17允许流动性溢价调整,所以最终折现率通常更高。

结果:

寿险负债(不含CSM):IFRS 17比Solvency II平均低2.5%

非寿险负债:IFRS 17比Solvency II平均高9.5%

而风险调整(RA)方面,IFRS 17的RA显著低于Solvency II的风险边际——两套体系,不要混为一谈。

美国公认会计原则(US GAAP)下,长期险采用LDTI(长限期改进)。

两者都需要当前估计,但:

对于跨国保险集团的精算人:双准则对账已成日常。

Milliman指出:LDTI的计算负担更大,需要每个报告期从头至尾全量投影保单。

印度保险监管与发展局(IRDAI)于2024年8月发布Ind AS 117,2027年4月1日强制实施。

缺口评估反映三大挑战:

缺乏历史数据

IT系统升级

披露要求彻底改变现有流程

对精算人:印度市场正在疯狂抢IFRS 17跨职能人才——财务+精算+IT。

韩国2023年同时上线IFRS 17和新风险资本制度K-ICS,导致保险公司争相销售高CSM保障产品,竞争白热化,利润率承压。

台湾则将在2026年1月同步实施IFRS 17与TW ICS,预计需要大幅调整资产配置,从BB/B级信用债转向更长期限的AA/A级固收。

欧盟给了可选豁免:某些参与分红合同可以跨年度组别。

8家公司使用了这一豁免,但披露方式各不相同。

北美精算师协会(SOA)的分析指出:

IFRS 17需要复合型人才,而市场上这种人严重短缺。

以阳光保险集团为例:

动用了精算、财务、IT部门约50名全职/兼职人员

外加外部顾问

SOA已经推出IFRI(International Financial Reporting for Insurers)证书项目,5个月系统培训IFRS 17的计量要素。

——这说明什么?IFRS 17能力不再是花边技能,而是财报精算的核心必修课。

三年过去,精算工作重心正在转移:

假设治理与变更管理

假设变更影响未来服务 → 进CSM;影响过去/当期服务 → 进损益。

必须有清晰的治理文档与审计轨迹。

覆盖单元(Coverage Unit)的确定

对于既提供保险服务又提供投资服务的产品,如何决定CSM释放的覆盖单元?

英国精算期刊指出:行业尚无共识 → 既是风险,也是创新空间。

财务计划与分析(FP&A)现代化

公司不再满足于“报出IFRS 17数字”,而要理解驱动因素、做前瞻性分析。

能加速FP&A自动化、解释CSM变动的精算师,价值陡升。

模型风险管理

IFRS 17直接依赖精算模型→模型风险直接影响财报结果。

验证、文档、治理,缺一不可。

IFRS 18《财务报表列示和披露》2024年4月发布,2027年1月1日起生效(需重述比较期)。

对保险公司的影响:

损益表新增强制小计“营业利润”

对于保险公司,保险财务收支必须纳入营业利润(因为发保险是主营业务)。

管理层业绩指标(MPM):必须在单独附注披露,并与IFRS小计进行调节。

费用分类更细:按功能列报时,必须额外按性质披露费用细目。

SOA 2025年9月的分析强调:

IFRS 18的影响因公司而异,但绝不应低估。

公司可能需要重映射会计系统,正式定义MPM,并与审计师对齐关键判断——同时还要维护好已经复杂的IFRS 17基础架构。

IFRS 17花了20年才出生,烧掉150–200亿美元实施。

三年实战告诉我们:它确实提高了透明度和可比性,但也带来了高昂的合规成本、持续的职业挑战和政策碎片化。

对精算人的四条建议(值得收藏):

1️⃣吃透CSM:它是未来精算财报的核心语言,从释放单元到假设变动,你现在偷的懒将来都是坑。

2️⃣跨职能学财务与IT:只懂精算的精算师,在IFRS 17时代可能被项目经理替代。

3️⃣关注印度与台湾的动态:这些市场的实施窗口就是人才溢价窗口。

4️⃣提前准备IFRS 18:它不会像IFRS 17那么剧烈,但绝对会打乱你的年报节奏。

一位精算前辈说得好:

“IFRS 17之后,保险财报从‘黑箱’变成了‘透明箱’。而打开这个箱子的钥匙,是精算师的能力。”

Bureau of Labor Statistics - Occupational Outlook Handbook: Actuaries, May 2024 data. bls.gov

Bureau of Labor Statistics - Employment Projections 2024–2034, Fastest Growing Occupations. bls.gov

DW Simpson - 2026 Actuarial Salary Survey. dwsimpson.com

DW Simpson - “2025 Actuarial Salary Trends: What Employers Need to Know,” July 2025. dwsimpson.com

DW Simpson - Fall 2025 Newsletter, November 2025. dwsimpson.com

Glassdoor - Actuary Salary, United States, February 2026 (2,100 submissions). glassdoor.com

Glassdoor - Associate Actuary Salary, January 2026 (851 submissions). glassdoor.com

Glassdoor - Senior Actuary Salary, January 2026 (144 submissions). glassdoor.com

Glassdoor - Chief Actuary Salary, November 2025 (22 submissions). glassdoor.com

Glassdoor - Actuary Salary, New York City, January 2026 (466 submissions). glassdoor.com

SalaryCube - “How Much Do Actuaries Make? A Data-Driven Guide,” updated December 2025. salarycube.com

Ezra Penland - 2025–2026 Actuarial Salary Surveys. ezrapenland.com

CAS Student Central - Salary Survey (Ezra Penland data). casstudentcentral.org

U.S. News & World Report - Actuary Salary Data, 2025. usnews.com

Casualty Actuarial Society - 2026 Exam Schedule Announcement. casact.org

Actuarial Review (CAS) - “Fluidity between Data Science and Actuarial Careers,” January 2025. ar.casact.org

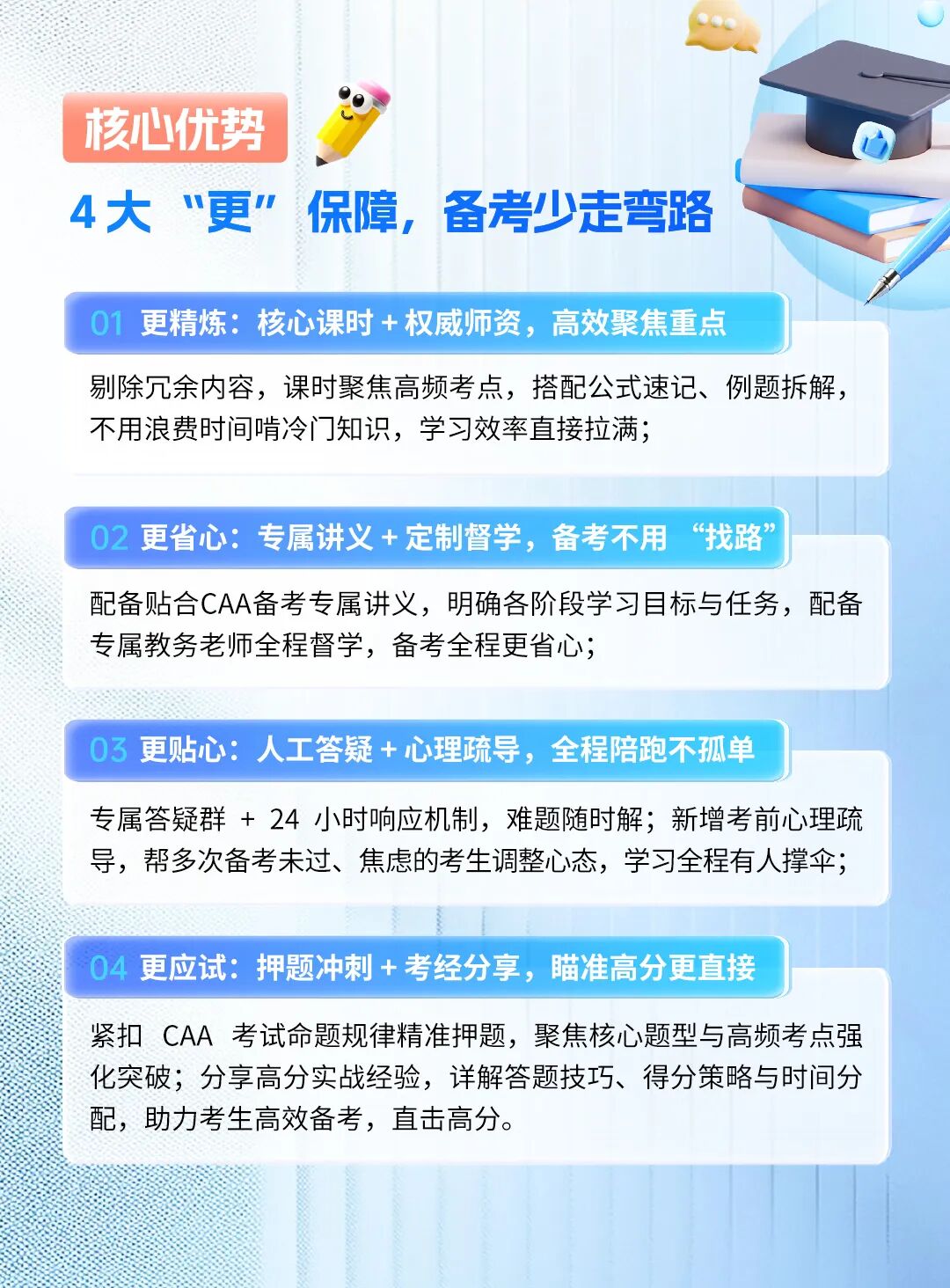

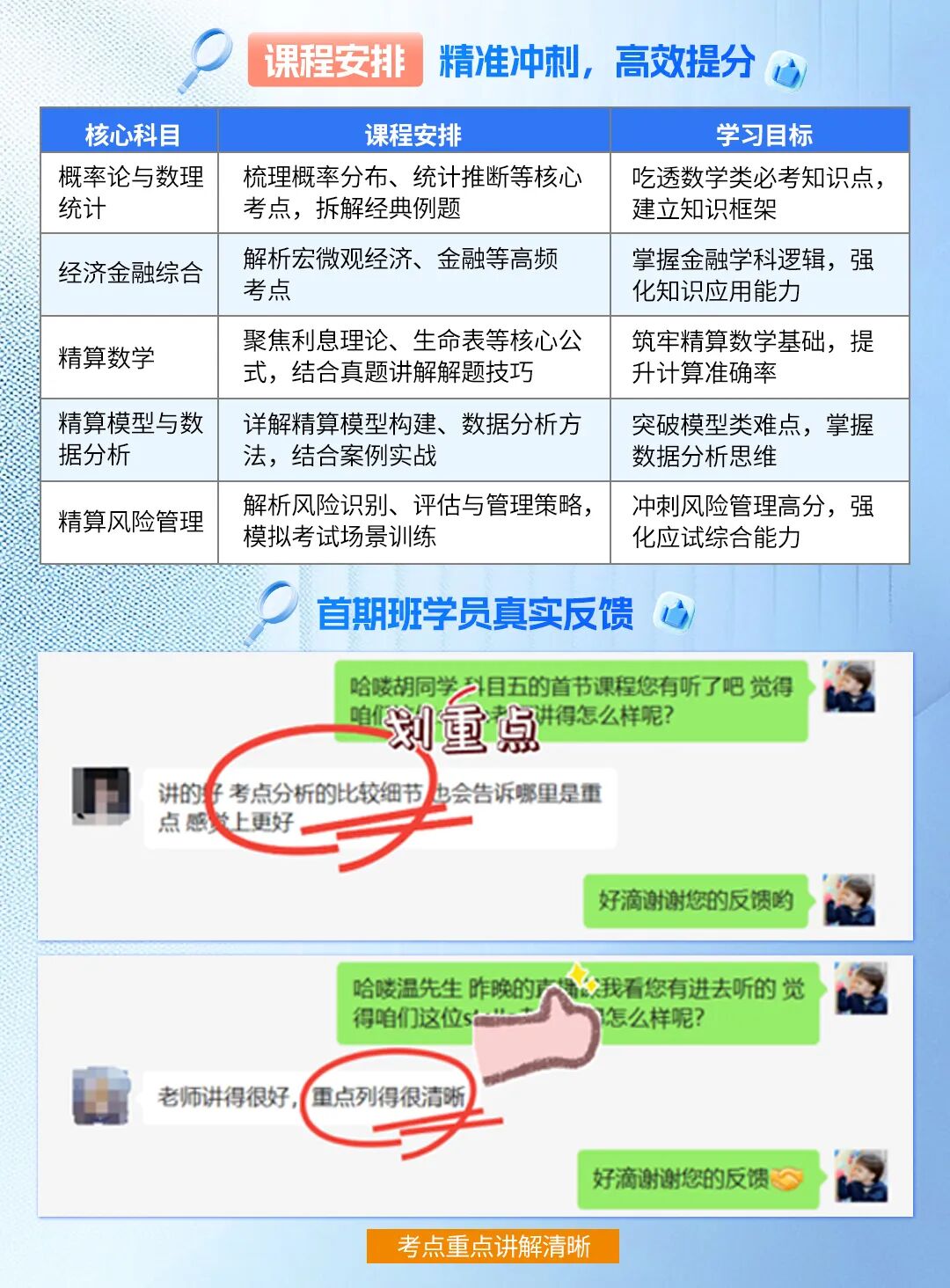

中国精算师冲刺班考前冲刺班火热招生中

威普爱生教育作为国内专业的精算师培训机构,我们始终秉持专注、专业、务实、创新的教育理念,以优质的师资、全面的教材讲义、高效的课程、卓越的服务、人性化的学习平台,为精算行业及有志投入精算行业的各界人才提供高品质课程,致力于帮助每一位精算考生走向成功。

威普爱生教育咨询有限公司-中国精算师专业考试辅导课程获得中国国家版权局作品登记证书!中国精算师课程版权登记成功,是一项官方认证凭证,是一种荣誉,通过登记机构的定期公告可以向社会宣传中国精算师课程培训。

◆从报名到考试,我们提供一站式注册报考服务,确保你能够顺利完成报名流程,专心备考。

◆学习督促,学习资料分发

◆考试政策,实时更新

◆专人专案,备考跟踪

◆一对一管家式解决

◆精算师教研团队潜心研发,从入门到上岸的完整课程体系

◆准精考试全阶段课程齐备

◆紧贴考纲知识由点到面

◆学科速成方案:涵盖精算各科概述、学习时长、学科框架、重难点及复习策略,帮你快速进入备考状态。

◆针对考试重点难点,我们精心准备了考前冲刺课程,帮助你巩固知识,查缺补漏。

◆一对一VIP私教课针对性,专业老师手把手指导,提分效果好,满足不同学员的学习需求。

◆为学员量身定制学习计划,并提供专业答疑服务,确保你能够扎实掌握每一个知识点。

◆一键生成智能笔记,可根据笔记摘取重点内容,节省备考时间

威普爱生教育拥有经验丰富的精算师教学团队,他们不仅熟悉考试的重点和难点,还擅长将复杂的精算知识通俗易懂地讲解给考生。

◆甄选经典教材、必刷千道好题

◆精讲讲义合集、靶向突破难点

◆思维导图总结、学霸复习秘籍

◆专项攻克资料、助力一战上岸

♀️如果你对CAA中国精算师、SOA北美精算师、CAS产险精算师的报考条件、改革政策、备考规划、备考题目,考试时间、费用及地点,教材与题库、网课学习、备考答疑、各国精算师证书豁免、VEE认证等还有疑问,可以添加小编微信soacaacas或滑至文底阅读原文,获取一对一解答~

更多精彩,戳下方图片

点这里,获取精算师考试专业解答