![]() 点击图片跳转小程序获取精讲课

点击图片跳转小程序获取精讲课 ![]()

舞弊,是企业财务报表里的“暗雷”,也是资本市场信心的“隐形杀手”。国际注册舞弊审查师协会(ACFE)与反舞弊协作组织(AFC)联合发布《美国上市公司受各类舞弊影响调研报告》,本报告中文版由ACFE China编译,威普爱生教育协助校对。

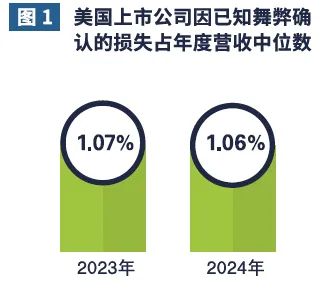

本报告以千余例全球反舞弊专业人士的匿名数据为基底,深度拆解美上市公司在过去两年中因舞弊而付出的真实代价:已知损失已吞噬超1%的营收,而若把尚未浮出水面的黑数算进来,这一比例可能高达2.5%。

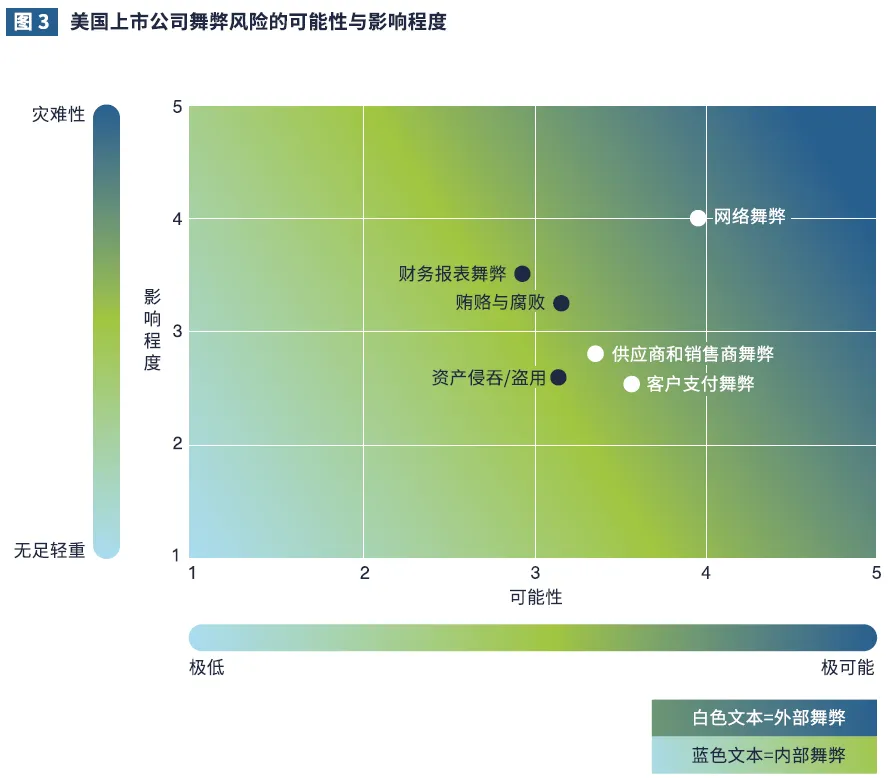

网络舞弊为何跃升为“高危”?财务报表舞弊为何仍是具破坏力的“低频核弹”?答案与对策,尽在本报告。一起来看看吧

美国上市公司的已知舞弊损失

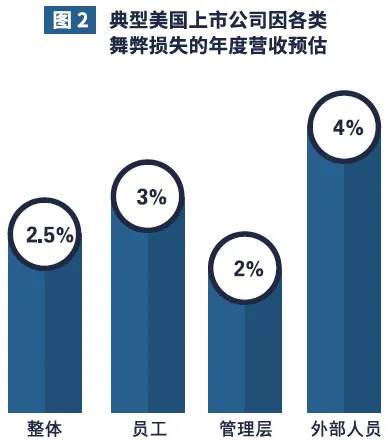

预估舞弊损失

舞弊风险的可能性与影响程度

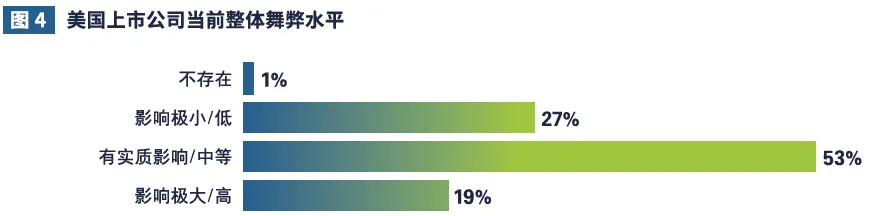

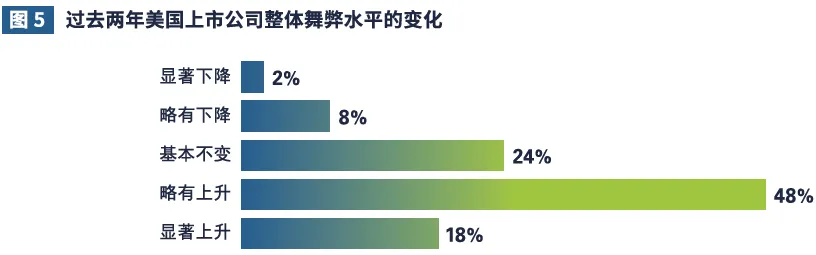

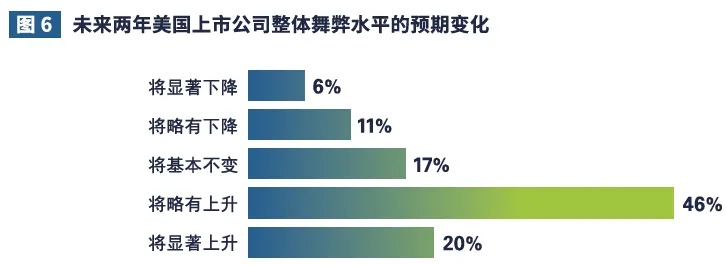

舞弊的过去、当前及未来水平

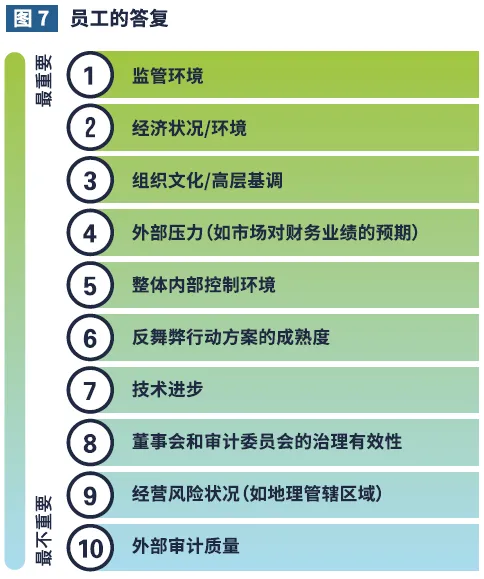

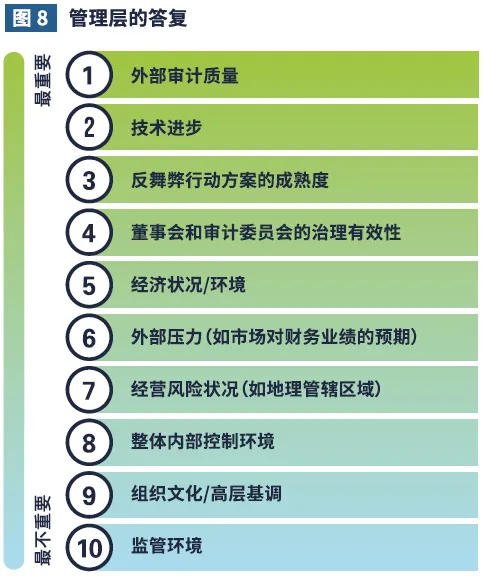

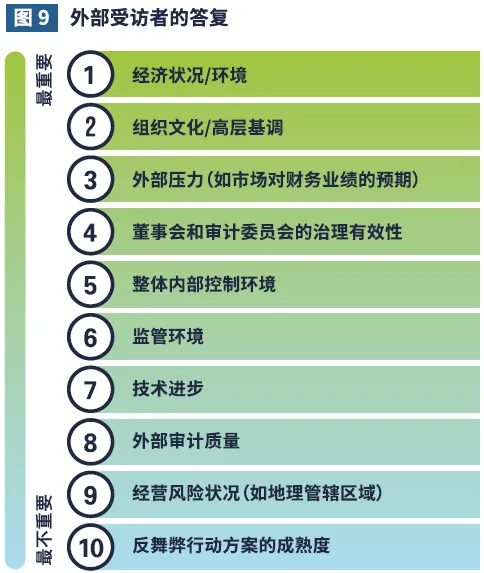

导致当前舞弊水平的因素

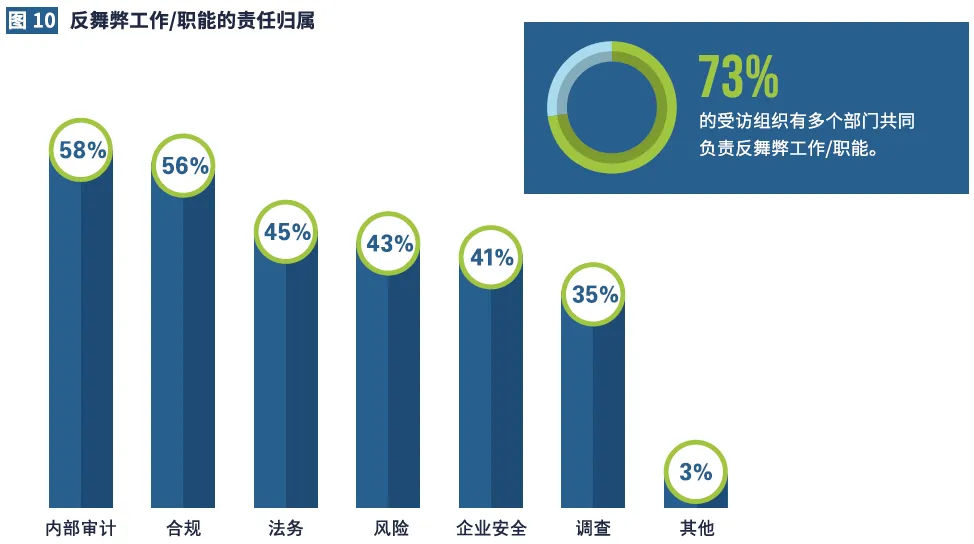

谁“主导”反舞弊相关工作?

加强美国上市公司的舞弊防范与识别

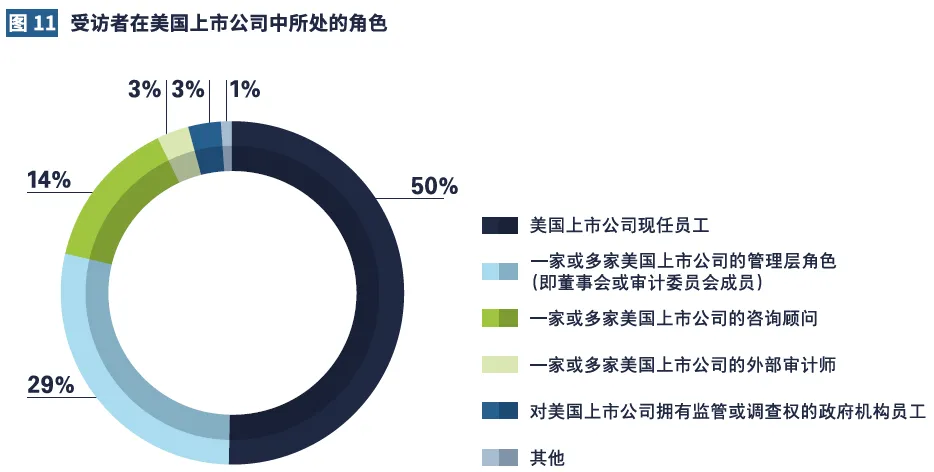

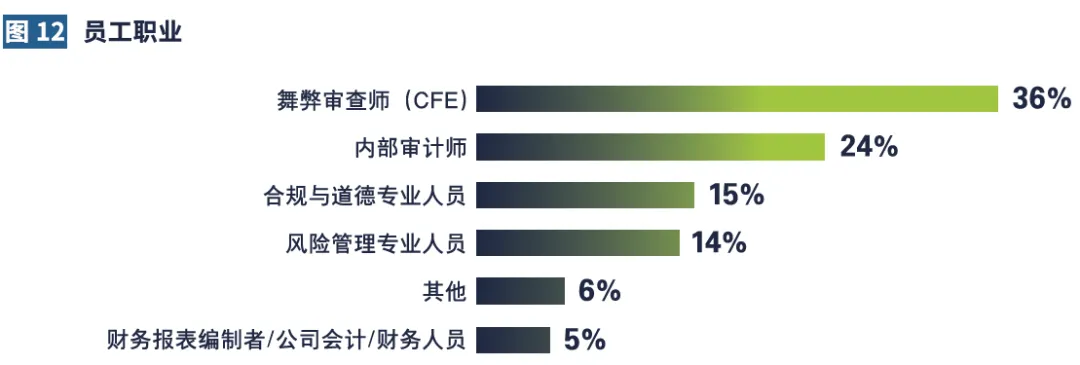

调查受访者

完整报告请扫描下方二维码获取

完整报告获取链接:

https://web.wpasedu.com/acfe/acfe3.html

关注我们,获取更多考试资讯

关注我们,获取更多考试资讯

24小时贵宾咨询热线:400-969-7908

扫一扫添加微信号

方便随时咨询考试详情

威普网校APP

学习由你“掌”握

iPhone/IPAD

iPhone/IPAD

威普网校APP

学习由你“掌”握

Android手机

Android手机