问题3邀请读者探讨他们对诚实这一基本概念的认知,并将这些认知与人们实际行为的残酷现实进行比较。而答案确实残酷。根据研究,在任何组织中,最多只有10%的员工(即董事、经理和员工的全体劳动力)可以被认为是完全诚实的。

首先需要说明的是,在讨论的早期阶段,读者常常会要求我澄清“完全诚实”一词的含义。这是个好问题,我总是给出相同的回答:我们在此专门探讨工作场所背景下的诚实。也就是说,我们关注的是雇主/员工合同所构建的框架:每位员工获得薪资,作为为雇主工作规定时长的回报,在此期间他或她需执行某些约定的活动和任务。这是所有为组织工作的人都熟悉的基本雇佣合同。大多数组织会用各种内部规则和体系来支撑雇佣合同,雇主借此管理业务(当然也管理员工行为):行为准则、价值观声明、道德宪章、政策、程序等。因此,在这个基本框架下,我会向读者重复这个问题:鉴于工作场所的背景,你认为完全诚实的员工占比是多少?

这个问题必定会引发大量讨论和辩论,因此非常符合我的教学目的。通常,当天课堂上的读者会分为两个截然不同的阵营:一些人给出极低的百分比(5%或更低,有时甚至有人回答0%),而几乎总有相当数量的其他人给出截然相反的答案(高达80%或90%的回答在此相对常见)。值得注意的是,读者很少给出中间范围的答案。

完全诚实占比极低的答案

大多数读者倾向于给出极低百分比的阵营。这可能表明商业组织在舞弊问题上存在一定程度的合理怀疑态度。然而,从多年的诸多讨论中我清楚地发现,实际上问题中“完全诚实”一词的使用对读者的答案影响最大。

完全诚实占比极高的答案

通常有相当一部分读者会属于给出高百分比的阵营。从讨论中可以明显看出,大多数人将答案基于个人经历——简而言之,他们享受与同事共事,并且信任他们。这通常伴随着对这些读者所在组织的积极态度,所有这些都是健康企业文化的体现。但这些评论和“80%或90%的员工完全诚实”的相关答案只存在一个问题——它们与现实不符。事实上,这些答案展现出的天真程度可能很危险,若舞弊者能够利用这一点,后果不堪设想。关于诚实的研究结果始终表明,完全诚实的员工占比远低于此。

国际注册舞弊审查师协会提出了一个工作场所偏差模型,为测试问题的答案提供了依据(见下图3.1)。该模型表明,在任何时候,最多只有10%的员工(包括管理者和董事)可被认为是“完全诚实的”。除此之外,多达10%的员工可被描述为“完全不诚实”,即多达10%的员工试图利用任何机会以牺牲公司利益为代价为自己谋利。然而,该模型最重要的特点是,绝大多数员工的行为(在这个特定模型中当然是80%)是可被影响的。这为董事和管理者降低舞弊风险提供了机会,因为影响工作场所行为的最大因素是组织内部控控制的有效性。

我们将在本章稍后更详细地探讨围绕诚实行为的驱动因素,但在这个阶段,我总是向读者强调,大多数员工的诚实度取决于两个因素:首先是每位员工的个人情况;其次是每个商业组织的文化、同辈压力和控制环境。大多数时候,组织无法过多了解员工的关键个人情况——他们的生活方式、财务状况、自身健康以及直系亲属的健康状况。因此,在实践中,管理者往往难以在这一领域产生影响(尽管困难但并非不可能,我们稍后将探讨识别行为危险信号的重要性)。然而,管理者当然可以通过确保建立强调诚信的强大文化、拥有积极性高且具备技能和敬业精神的团队领导者,或许最重要的是在整个企业中建立健全的内部控制和检查体系,来显著影响员工行为并降低内部舞弊风险。正如我们将在后面章节中看到的,强大的内部控制将对任何可能被诱惑实施舞弊的个人产生重大威慑作用。这一控制框架的一个关键特征应该是完善的职责分离——为了减少机会,划分责任很重要。

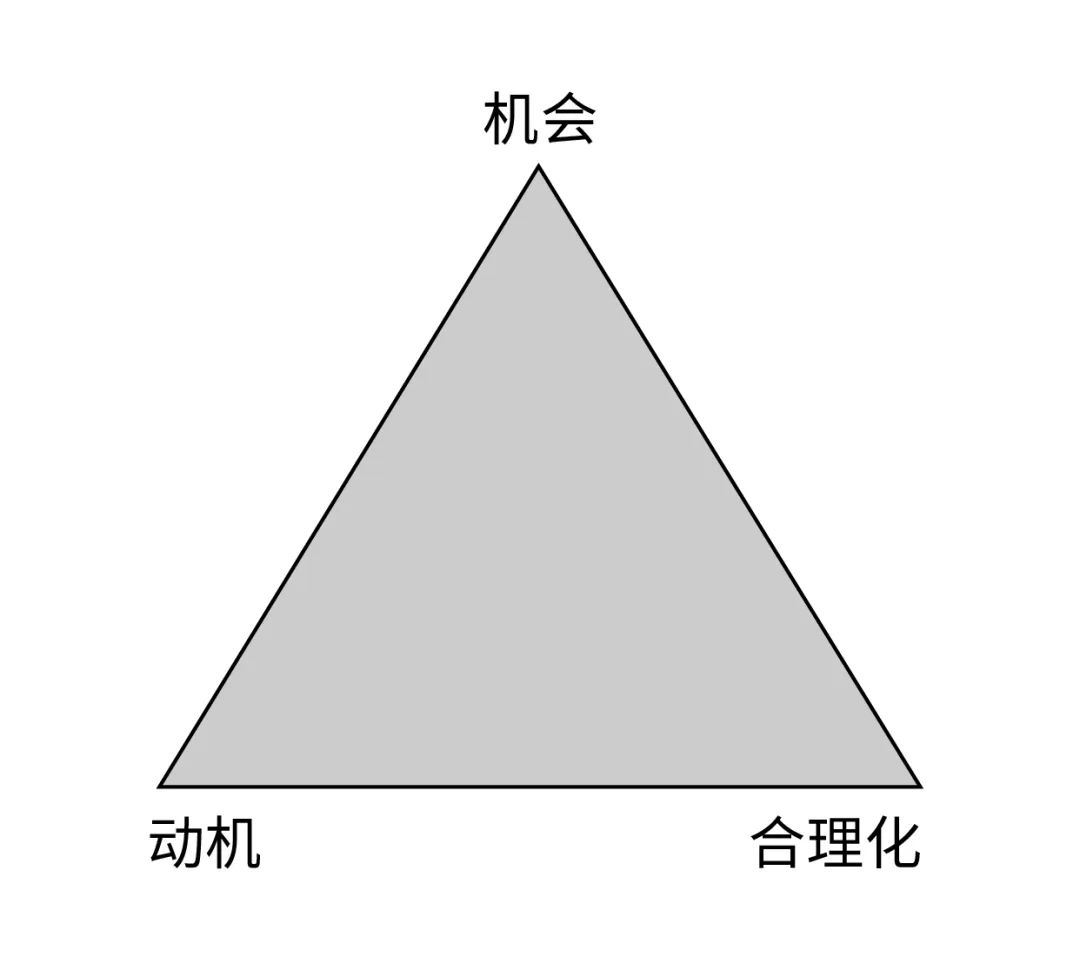

舞弊三角模型的核心概念(见图3.2)基于这一假设。克雷西博士研究的最重要结论是,每起舞弊都包含三个要素:动机、机会和合理化。下面我们依次分析这三个要素。

动机

动机(或压力、诱因)构成了舞弊三角的第一支柱。克雷西博士认为,一个人必须始终感受到实施舞弊的压力或需求。他的一个关键观察是,其样本中的绝大多数舞弊者实施舞弊是为了履行财务义务。因此,他聚焦于此,并将舞弊压力定义为“可感知的不可分担的财务需求”。他强调了通常属于个人的问题,而个人对此感到非常羞愧,不愿与他人分享。他发现这一点特别令人不安,因为如果舞弊者愿意与他人谈论问题,往往本可以从组织或同事那里获得帮助。这是一个重要的观点。

机会

舞弊三角的第二支柱是组织内部必须存在的机会,以便实施舞弊。克雷西博士样本中的舞弊者将这种机会视为通过违反信任来秘密解决不可分担问题的一扇敞开的门。他们还认为自己不会被抓住。因此,机会既是实施舞弊的能力,也是隐瞒舞弊的能力。定义这样的机会需要具备组织内部系统和控制的一些技术技能和知识,许多舞弊者最终在自己的工作职能范围内犯罪也就不足为奇了。此外,一定程度的自主权也有帮助,正如我们稍后将看到的,董事和管理者构成高舞弊风险的原因之一是,他们在层级组织中的职位往往使他们有能力凌驾于控制之上。

合理化

舞弊三角的第三个也是最后一个支柱是合理化过程——舞弊者说服自己即将采取的行为根本不算犯罪的能力。克雷西博士指出,在犯罪发生之前,需要一个在道德上可接受的合理化理由——舞弊者需要这个合理化过程,因为他们不认为自己是罪犯。这代表着舞弊者有意识地决定将自己的需求置于他人需求之上。合理化过程使舞弊者能够将非法行为视为可接受的,从而保持自己作为值得信赖之人的自我形象。常见的合理化理由包括:因未获得晋升、认为加薪不足或未收到预期奖金等而沉迷于舞弊以“平衡账目”;将钱款视为“只是借款”,因为个人说服自己很快会归还;认为挪用资金是可以接受的,因为公司不需要这笔钱,并且/或者因为对员工的“不良行为”而活该被偷。舞弊者总会试图为自己的罪行合理化。以下用一个臭名昭著的示例来分析,即尼克·利森(Nick Leeson)的案例。

iPhone/IPAD

iPhone/IPAD

Android手机

Android手机