面对HKICPA香港注册会计师庞杂的知识体系、全英文考试门槛,以及专业阶段50%的平均通过率,很多考生常陷入“学不完、抓不住重点”的困境。

作为深耕HKICPA培训多年的小编,结合高分考生实战经验及机构深耕多年的教学沉淀,小财整理出「科学备考规划+瞄准学习重点」指南,帮你避开弯路,高效通关!

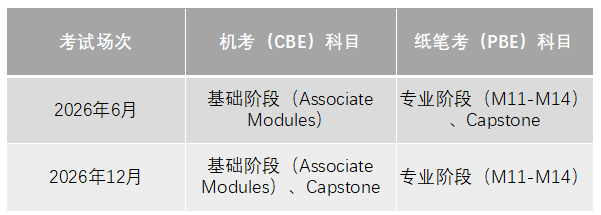

根据香港会计师公会的安排,2026年机考(CBE)覆盖范围进一步扩大,纸笔考(PBE)仅保留专业阶段(M11-M14),综合阶段(Capstone)也将于今年12月实行机考,具体安排如下:

⚠️关键提醒:基础阶段M1-M9均为客观题(选择题为主),需提前熟悉机考系统操作;专业仍为开卷笔试,核心考察案例分析能力。

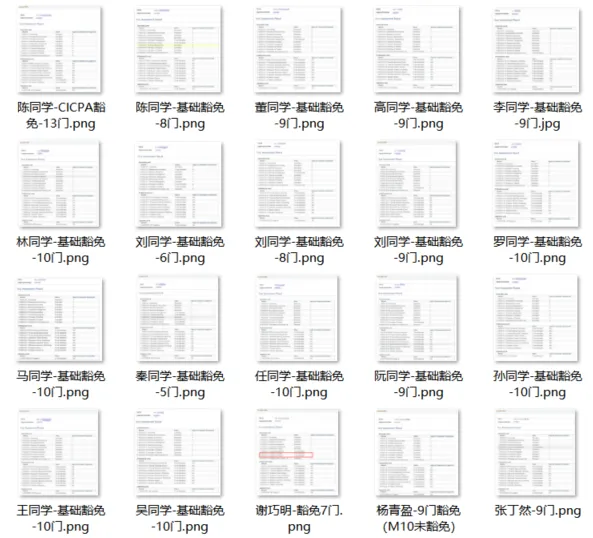

基础阶段考试科目共有10门,一般具有财务会计相关的学位(如会计、财管、审计等)都有机会申请豁免,至多申请10门(需要根据协会要求的材料包上传后经过审核评定),大多数相关专业的同学可以免超过8门。

如果有CICPA证书可豁免10门基础科目+3门专业科目,只需考2科快速拿证。除了CICPA,ACCA、CPAAU、CIMA等相关专业证书也有机会可以直接免考换证,具体要求可以详询小助手(+hkicpauscpa)

核心模块优先级:

M1会计是一切的基础,需先学;M6财务会计是M1的延伸,学起来比较连贯;需掌握“会计要素确认、财务报表编制逻辑”,达到“能区分不同业务的会计处理差异”(对应Level1能力);

M2管理会计、M7财务管理、M8审计:有了会计的基础,可以学这三个科目,排名没先后,可以按照自己的喜好选择先后;主要聚焦“成本分摊、资本预算”基础计算,熟练掌握公式应用(如贡献边际、NPV初步计算);

M9税法与M10商业公司法:这块比较难一点,需要有更好的基础才能开始学习,所以放到后面;

其他科目学习顺序都可以自由安排,没有很强的关联性。

时间安排:

基础阶段科目一年两个季度可考试(5月/11月)

5月可考:M2 M4 M6 M8 M10

11月可考:M1 M3 M5 M7 M9 M10

建议分批备考(每批2-3科),避免贪多嚼不烂。每天2小时(在职党可利用下班+周末),周末集中4小时刷题

考察目标:

HKICPA的专业阶段(M11-M14)是通关关键,需紧扣公会syllabus中“独立处理复杂场景”的要求,每科学习重点瞄准对标考点,避免盲目刷题;

备考重点:

M11-Financial Reporting(财务报告)

核心定位:聚焦财务报表编制与会计准则应用,融合合并报表实务与伦理考量,是专业阶段基础且核心的科目。

学习目标:熟悉HKFRS内容,整理「金融工具、租赁、合同收入」等高频考点答题模板,开卷时用索引快速定位;

重要知识点:

收入准则(五步法核心应用)

合同判定、履约义务识别与数量判断、可变对价确定、合同修改处理、非现金对价定价、收入确认时点/时段划分、特殊模式(退回权、客户积分等)下的收入处理

各项准则综合应用(适用范围+计量+处理+列报)

金融资产(三大分类、分类转化、权益与负债区分)

合并报表(商誉两种计量方法、各类抵消分录、联营企业核算)、租赁(租赁判定、后续计量规则)、递延所得税(确认条件、资产/负债分类、影响判定)、固定资产/无形资产/存货(初始计量、后续处理、存货计价方法)、股份支付(权益结算/现金结算、授予日/行权日处理、分期确认)、职工薪酬(非货币性薪酬、带薪休假、设定受益计划)、会计政策变更与会计估计调整、预计负债(确认可能性判断)

其他辅助内容

单体报表(现金流量表编制、流动性分类)、重大影响判定、资本化利息(周期计算、加权平均本金与利息)

M12 Corporate Finance(公司财务)

核心定位:融合管理会计与金融学知识,覆盖企业估值、融资决策、风险管理等实务场景,侧重理解与计算结合。

学习目标:主攻战略模型(PESTEL、波特五力),避免模型选错(整题零分),结合ESG热点练案例分析;

重要知识点:

Part D(理解+计算双重要求)

企业估值:市场法(可比公司选取、市盈率/市净率/市销率应用与调账)、收益法(三种估值模型、资本成本测算)

企业并购:并购方法对比(优缺点分析)、资本结构优化、企业破产法相关规定

Part E(侧重理解)

公司治理:监管机构职责划分、职业道德规范、ESG相关要求

Part B(理解+计算双重要求)

经营管理:短期融资工具选择、现金流预测、营运资本管理(现金/存货/应收应付管控)

风险管控:各类风险管控工具应用

长期融资:融资工具利弊分析、资本成本计算、加权平均资本成本(WACC)、资本结构理论

M13-Business Assurance(业务鉴证)

核心定位:衔接M11财务报告知识与审计实务,聚焦审计全流程操作、准则应用及特殊事项处理。

学习目标:围绕“审计风险识别与应对”,重点掌握ROMM(重大错报风险)评估、实质性测试程序设计(如应收账款函证、存货监盘),需结合《审计准则》条款,说明“为何选择该程序、能应对哪些风险”;

重要知识点:

审计全流程核心操作

审计前:客户背景调研、业务承接评估、管理层沟通、质量管理控制

审计准备:制定审计计划、风险评估程序、重要性水平设定(各类重要性类型)、审计程序选择、内控测试、审计风险评估

审计实施:实质性程序(收入/应收/成本/应付/存货/货币资金等科目专属程序)、审计程序目的与恰当性判断、审计证据充分性与相关性评估

审计结束:综合风险评估、审计报告出具(关键事项/强调事项/其他事项等报告类型)

特殊事项处理

持续经营能力评估、关联方交易审计、违法事项核查、其他信息披露审计

利用专家工作、组成部分审计、信息系统审计(IT audit)

基础辅助内容

审计定义(合理保证)、审计准则、内审与外审区别

公司治理、独立审计委员会职责、职业道德规范、治理报告相关要求

M14-Taxation(税务)

核心定位:聚焦香港三大核心税种及跨境征税规则,侧重征税范围判定、税基计算与税务实务处理。

学习目标:聚焦利得税(s.14/s.15法条)、薪俸税计算,用「分税种真题归纳表」总结得分点;

重要知识点

四大税种核心规则(征税范围+税基+应纳税额)

利得税:征税范围与地点判定、资本利得与经营所得区分、免税与可抵扣项目(折旧扣除)、亏损结转规则、特殊行业(金融、航空运输、物流)处理

薪俸税:应税收入判定、专项扣除项目、福利补贴征税规则、Allowable Deductions与Personal Allowances区分、单独纳税与配偶联合纳税选择

财产税:计税基础确定、可抵扣项目与免税情形

印花税:征税范围与计税规则

辅助重要内容

跨境征税规则(香港与其他地区税收协调)

个人税务评估流程、税务筹划实务技巧

税务管理(tax admin)流程、税务职业道德(tax ethics)规范

备考顺序建议:

M11(财务报告)是专业阶段的基础核心课,涵盖会计准则、合并报表等核心知识,是M13(审计)、M14(税务)的学习基础,且其考试内容坠多、难度坠大,建议优先报考。

备考基础/时间情况 | 推荐搭配 | 搭配逻辑与优势 |

基础薄弱/时间有限 | 单考M11(财务报告) | 集中精力攻克核心难点,避免多科目并行导致精力分散,为后续科目打下扎实基础 |

基础较好/时间充裕 | 方案1:M11(会计)+M13(审计) | M13紧密衔接M11财务报告知识(审计基于财务报表展开),知识关联性强,可降低学习成本 |

方案2:M11(会计)+M14(税务) | 会计是税务处理的基础(如收入确认、成本核算影响应纳税额),基础关联度高,备考效率更高 |

注意事项:

不建议基础一般的考生同时报考M11+M12(财务+财管):两门科目知识体系差异较大,且均涉及大量理解+计算内容,备考压力过高;

建议先通过M11后,再根据自身擅长领域(偏理解还是偏计算)选择后续科目:擅长计算可优先M12(财管),擅长实务应用可优先M13/M14。

Capstone考试需整合专业阶段所有知识,学习重点分两部分:

Workshop(占20%分数):需达到“高效团队协作+英文展示能力”,重点准备“案例分析框架”(如五步法问题解决模型:定义问题→找根源→匹配资源→提方案→落地跟进),提前熟悉PPT制作(兼顾美观与逻辑),小组讨论时至少主动发言2次,展示时注重眼神交流与专业表达;

笔试(占80%分数):考前1周吃透Pre-seen材料(官方提前发布的案例背景),重点做“SWOT/PESTEL分析”,预判行业趋势(如AI对会计行业的影响)、企业痛点(如跨境扩张的税务风险),答题用“总-分-总”结构,先抄案例背景(送分),再列分析框架,后续提可行性建议,确保每题都答(完整性比完美度更重要)。

复习阶段:

综合阶段复习周期建议为3个月,需兼顾专业阶段知识回顾、Workbook研读两大核心任务,优先级明确,避免盲目复习:

1.专业阶段科目重点复习:以M12为核心,兼顾M10、M14

核心重点:M12(Corporate Finance)占复习精力的70%以上,重点回顾企业估值、并购重组、融资决策、ESG等核心知识点,这是综合阶段案例分析的高频考点;

辅助复习:M10(商法)、M14(税务)占复习精力的30%以下,大致回顾重点内容,如M10的公司治理、监管规则,M14的香港三大税、跨境征税、税务筹划等,无需深入细节。

2.Workbook全面研读:备考的核心蓝本,需全看

准备工作:提前打印Workbook,方便标注重点、做笔记;

复习要求:需完整阅读一遍,无遗漏章节。无论是为了3天的Workshop实战,还是为了Final Exam的案例分析,Workbook都是核心依据;

至低标准:至少要明确每一章的核心主题、主要讲解的知识点、涉及的分析模型和实务工具,确保在考试中能快速调用相关内容。

考前5天发放Pre-seen,是Final Exam核心提分利器。虽然仅提供案例背景、无具体题目,但是是综合阶段考试的隐形题库。充分研究能帮助考生提前熟悉行业背景、掌握案例逻辑,大幅降低考场答题难度。

核心操作分为三步,层层递进:

▶1.深度阅读:两步法理清案例框架与细节

第一遍:快速通读,目标是了解案例核心主体(如企业名称、行业类型、经营模式)、主要业务板块、基本财务状况,建立整体认知,无需纠结细节;

第二遍:逐段精读,目标是捋顺各材料之间的逻辑关系(如母子公司关系、业务上下游联系)、标注每个材料的关键细节(如企业面临的经营困境、重大交易事项、行业竞争格局)。

▶2.基本分析:结合行业与模型,夯实案例背景

行业调研:查找案例中类似公司或同行业的年度报告、ESG报告,重点熟悉行业特点、特殊会计处理规则、税务征管要求、行业监管政策等,补充案例未明确提及的背景信息;

模型分析:运用Workbook中所学的分析模型(如SWOT、PESTEL、波特五力等),对案例材料进行系统性分析,将零散的信息整合为结构化的框架,加深对案例的理解。

▶3.挖掘考题:准确猜题,提前储备答题思路

方法:按段落逐句精读案例,结合专业阶段(M11-M14)的知识积累、Workbook核心内容、Workshop实战经验以及实务认知,逐段猜测可能的考题方向;

关键提醒:不必追求百分百猜中具体题目,核心目标是通过猜题过程,全面掌握案例的行业背景、企业痛点、核心考点。Final Exam的题目必然围绕案例背景展开,提前储备的背景知识和分析思路,能让你在考场上快速切入题目,高效答题。

愿你带着充分的准备与平和的心态步入考场,发挥出自己至好的水平。每一份坚持终将迎来回报,HKICPA专业阶段通关在即,祝你逢考必过,顺利迈向持证之路!✨

对于那些完全没有备考方向,不知道该如何着手准备注册评审和考试的同学,先别急。威普爱生教育为大家提供HKICPA一站式辅导服务,从报考到备考,全方位为你保驾护航,助你高效通关HKICPA,实现职业梦想。欢迎咨询(wx:hkicpauscpa)

威普爱生的HKICPA辅导服务涵盖多个方面,力求满足不同考生的需求:

教务老师根据入学时间结合考季安排

报名材料整理资料清单

审核申请材料并进行提交

审查期间注册进度跟踪

实操经验丰富,可应付多种突发情况

中英双语成绩单专业预评

考试申请资格预估

国内外大学科目大纲储量丰富

专人专项全程跟踪注册评审包括补充材料需求协助

协助完成提交手续

一条龙匠人式服务质量

威普HKICPA学员豁免成功案例

查看下方海报,了解更多详细信息(咨询wx小助手:hkicpauscpa)

欢迎继续关注公众号【国际CPA学习交流圈】,随时获取HKICPA一手新闻!(免费咨询微信 hkicpauscpa )

♀️关于HKICPA你还想了解:

请扫码下方图片或滑至文底点击阅读原文,又或添加小助手微信hkicpauscpa

免费为你一一解答~

更多精彩,戳下方图片

24小时贵宾咨询热线:400-969-7908

扫一扫添加微信号

方便随时咨询考试详情

威普网校APP

学习由你“掌”握

iPhone/IPAD

iPhone/IPAD

威普网校APP

学习由你“掌”握

Android手机

Android手机