HKICPA(香港注册会计师)的M11是很多HKICPA考生的“卡壳点”:一个涉及大量IFRS准则理解和财务报表编制。

每年都有大量考生因轻视基础、忽略实务而失分严重。本篇小财带领大家来逐章解析这门课程的核心考点与难点,附上实务真题案例,帮助你打好冲刺基础。

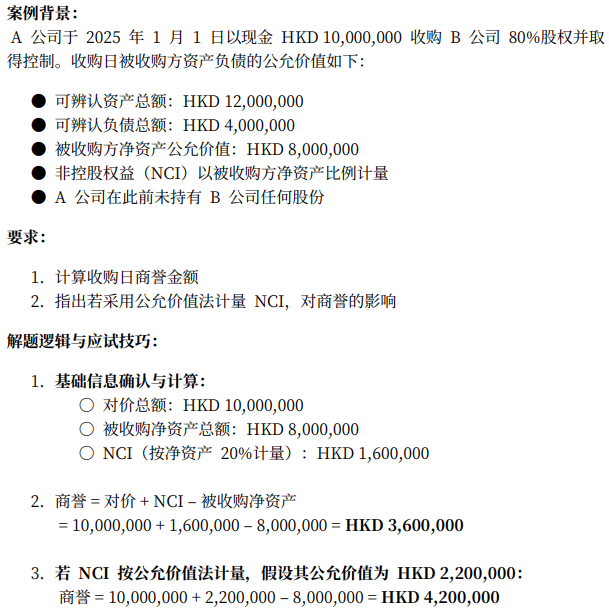

重点

掌握购买法四步骤逻辑;

商誉与廉价收购收益的确认及影响;

非控股权益的计量方法比较。

难点

控制权判断及反向收购识别;

可辨认无形资产、公允价值判断标准;

商誉计算中三类组成要素的正确识别。

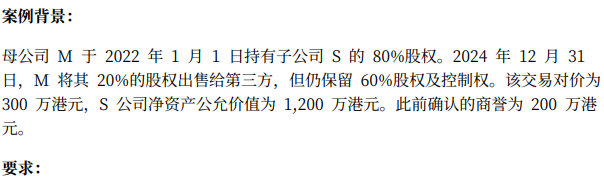

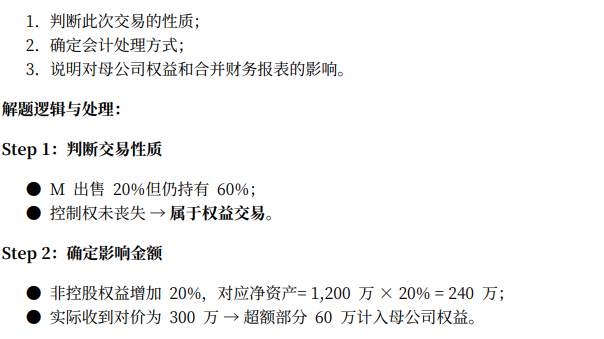

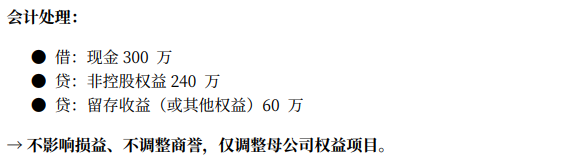

重点

持股变动是否导致控制权变化的判断;

权益交易与处置交易的区别;

剩余权益的重新计量逻辑。

难点

控制终止时的利润确认逻辑;

剩余权益计量与OCI重分类的处理;

阶段性交易的会计逻辑与报表影响。

重点

短期带薪缺勤的会计处理需根据其是否可累积来确定;

对于累积的带薪缺勤,企业需在会计期末确认负债并进行相应计量;

对于非累积的带薪缺勤,则在员工实际休假时确认费用。

难点

根据不同的福利类型进行会计处理

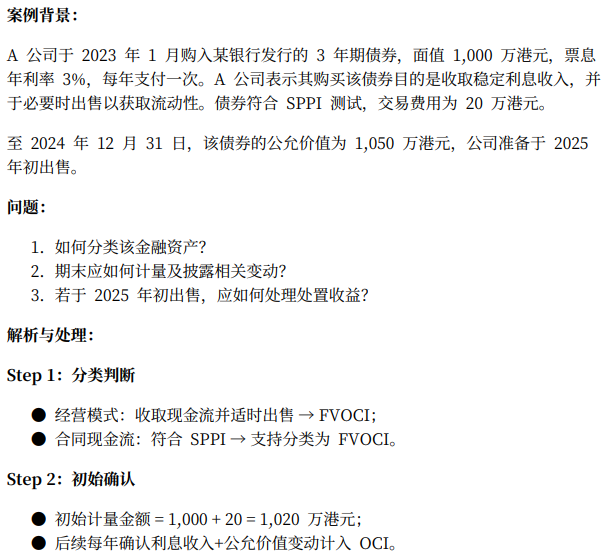

重点

分类逻辑:经营模式+SPPI测试的联动判断;

三类计量模式的比较与适用情境。

难点

终止确认判断中的实质重于形式;

FVOCI类资产的处置重分类;

分类后交易费用处理差异。

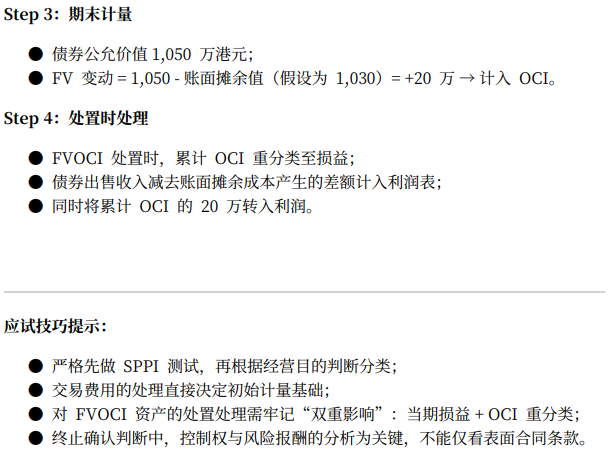

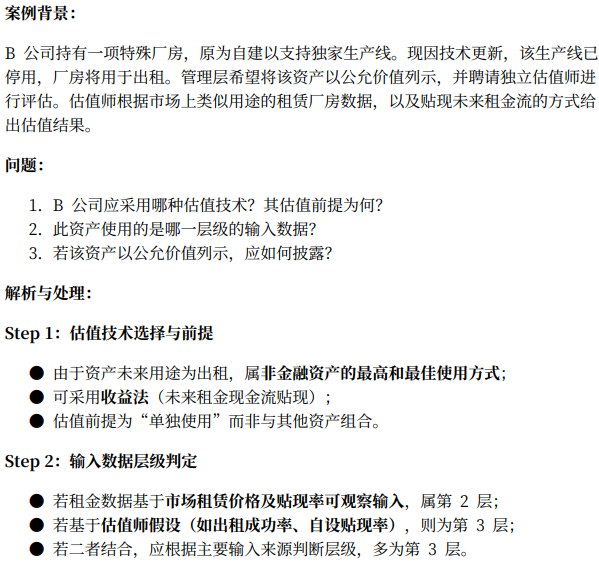

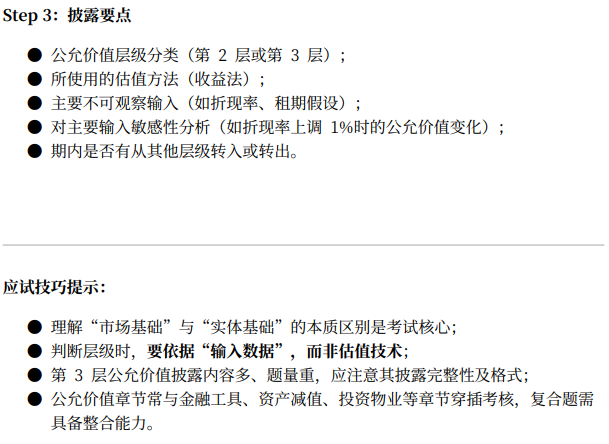

重点

公允价值的市场基础定义、估值前提、 输入层级的判断;

估值技术选择及披露要求。

难点

复杂估值情境中输入层级判定、市场与实体视角区分、有利市场与主要市场的取舍逻辑。

重点

资产减值的触发条件与测试方法;

CGU划分与商誉分摊减值逻辑。

难点

可收回金额两者孰高法的计算判断;

商誉减值的分摊顺序与不可恢复性判断;

关键假设如何影响估值。

重点

判断共同安排的分类、权益法的运用逻辑、投资账面价值的调整机制

难点

内部交易抵销与投资损益计算、商誉的隐含处理、减值判断。

重点

五步收入确认模型;

履约义务识别与交易价格分摊;

时间点vs时间段收入确认。

难点

合约修改与履约义务重估;

可变对价的估计与可逆性判断

重点

披露原则、披露项目分类、重大性评估;

董事会责任;

香港交易所ESG要求条文。

难点

战略披露趋势;

与IFRS S1/S2对接逻辑;

重大性判断的实质性分析。

备考建议:

M11前期重理解、后期刷题,重点突破合并报表和IFRS框架搭建

Past paper(近5年必看)

HKICPA提供的Technical Update资源

威普网课/补充讲义、押题班资料(可引导转课)

预告M12、M13、M14解析将于后续推出,点击关注,及时收到更新资讯。

重磅消息!威普爱生2025年618盛典火热进行中!!

想冲刺AI+财会赛道?别错过这个机会!

威普爱生年度重磅发布来袭!

揭秘

✅自研AI智系统,学习效率暴涨

✅教程全面升级,适配自学人群

限时开放咨询名额,抢先了解!

【HKICPA高频考点速攻-超全资料包免费领】

欢迎继续关注公众号【国际CPA学习交流圈】,随时获取HKICPA一手新闻!(咨询方式: hkicpauscpa )

♀️关于HKICPA你还想了解:

请扫码下方图片或滑至文底点击阅读原文,又或添加小助手微信hkicpauscpa

免费为你一一解答~

更多精彩,戳下方图片

24小时贵宾咨询热线:400-969-7908

扫一扫添加微信号

方便随时咨询考试详情

威普网校APP

学习由你“掌”握

iPhone/IPAD

iPhone/IPAD

威普网校APP

学习由你“掌”握

Android手机

Android手机